时刻新闻

时刻新闻

一边是部分贷款利率走低至4%以下,另一边是部分银行理财收益率回暖至4%以上,记者近日调查了解到,今年以来,贷款利率和理财收益率之间出现了较为少见的“倒挂”现象,令市场担忧背后是否存在套利隐患。有金融业内人士提醒,理财产品净值随市场波动,套利空间较小,且贷款资金有严格的用途要求,建议投资者按规定用途使用。

现象:贷款利率明显降低,理财收益率回暖

“现在贷款年利率最低可以到3.6%左右。”广州地区某贷款中介说。记者从广州地区某国有银行工作人员了解到,当前贷款利率走低,部分低至4%以下的贷款产品受到较多市民问询。

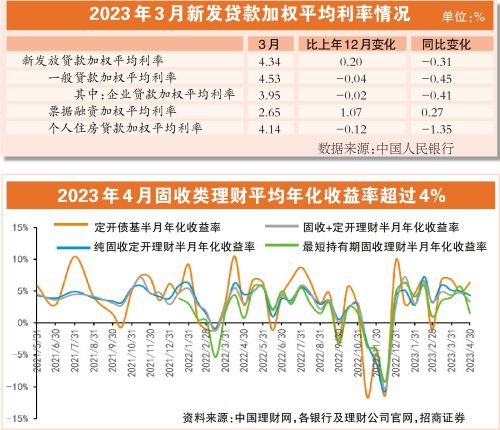

今年以来,在市场利率整体下行的带动下,实际贷款利率明显降低,部分贷款利率低至4%以下。据人民银行发布的《2023年第一季度中国货币政策执行报告》显示,今年3月,新发放贷款加权平均利率为4.34%,其中企业贷款加权平均利率为3.95%,均处于历史低位。

在贷款利率走低之际,今年以来,银行理财收益率回暖,部分走高至4%以上。招商证券研报显示,今年前4个月固收类理财平均年化收益率达4.5%,固收类理财净值显著上升。2023年4月下半月定开纯固收、定开固收+、最短持有期固收类理财平均半月年化收益率分别为4.4%、3.3%和1.6%,维持较高水平。

“受到去年底债市大跌负反馈,理财产品纷纷破净等因素影响,理财产品集体面临赎回压力,银行理财纷纷强化产品设计和管理,并加强渠道营销功能,机构间存续规模增减出现分化。当前,银行和理财公司不断优化投资策略,使得产品净值得以修复,理财产品破净情况有所好转;同时,多家银行下调定期存款利率激发了投资者购买理财产品的热情,住户存款重新流回理财市场,使理财产品的销售情况逐步好转。”普益标准研究员郑哲涵分析。

提醒:贷款资金有严格用途要求

“贷了一笔年利率3.6%左右的贷款,银行工作人员说不限用途,这笔贷款可以用来买理财吗?”广州市民苏女士问道。

融360数字科技研究院分析师刘银平提醒,贷款资金不允许用来购买理财产品,有严格的用途要求,一旦被发现实际用途与合同约定的用途不符,银行有权收回款项,要求借款人尽快将款项还清,并收取一定违约金。

今年以来,银保监会多次对企业贷款资金被挪用发布处罚公告。如广发银行杭州分行因流动资金贷款被挪用等违法行为受到监管处罚;由于“贷款三查未尽职”,中信银行哈尔滨中兴支行、哈尔滨和平路支行遭到监管处罚。

事实上,贷款利率与银行理财收益率之间出现“倒挂”现象,也令市场担忧,是否存在将贷款用于购买理财产品等,滋生套利等问题?

“理财产品收益率高于贷款利率,存在套利空间,但这种套利风险不是很大。”刘银平分析,理财产品业绩比较基准不代表实际收益率,产品净值随市场波动,虽然今年以来理财产品收益向好,但不代表未来不会出现净值下跌甚至“破净”的情况,而存量贷款利率是固定的,所以贷款资金购买理财产品从而达到套利目的的实操性不是很强。

招商证券银行业首席分析师廖志明亦表示,套利空间很小。一方面银行理财收益上行是阶段性表现,另一方面,从长远来看,随着债券收益率明显下行,后续可预期的理财收益可能会降低。

建议:可提升银行理财及债券基金的投资占比

“未来几年债券收益率有很大的可能性创历史新低,但在债券收益率显著下行后,需要降低投资回报预期。由于债券票息明显走低,未来几年,理财可预期的投资回报或很难超过3.5%。需要清晰地看到,今年前四个月的理财收益率很难持续。”廖志明建议,在预期理财收益率下行的情况下,投资者需要降低投资回报预期。存款利率趋于下行,可以抓住时机存3至5年的定期存款,拉长存款期限。此外,为了提高资产配置收益,可以提升银行理财及债券基金的投资占比,获取较为稳定的收益。

从规模来看,廖志明分析,4月份个人存款数据反映了个人资金开始净流入理财,带来了理财规模的显著增长,理财规模已经重回增长通道。预计2023年11月理财规模将超过30万亿元,有望接近2022年的高点。

来源:广州日报

作者:王楚涵

编辑:吴芳